2016年度滑县人力资源和社会保障局决算公开

发布时间: 2017-09-20 来源: 人社局

人社局(本级)2016年部门决算公开

第一部分

滑县人力资源和社会保障局概况

一、滑县人力资源和社会保障局主要职责

贯彻执行国家、省人力资源和社会保障法律、法规、政策;拟订全县人力资源和社会保障事业发展规划、政策,落实省人力资源和社会保障地方性法规、规章。拟订全县人力资源市场发展规划和人力资源流动政策,建立统一规范的人力资源市场,促进人力资源合理流动、有效配置。负责全县促进就业工作。统筹建立覆盖全县城乡的社会保障体系。负责全县就业、失业、社会保险基金预测预警和信息引导。落实全县机关、事业单位人员工资收入分配政策。会同有关部门指导全县事业单位人事制度改革,拟订全县事业单位人员和机关工勤人员管理政策,会同有关部门拟订全县军队转业干部安置政策和接收计划,负责自主择业军队转业干部管理服务工作,负责全县军队转业干部教育培训工作,组织拟订部分企业军队转业干部解困和稳定政策。负责全县行政机关公务员综合管理。会同有关部门拟订全县农民工工作综合性政策和规划,推动农民工相关政策落实,协调解决重点、难点问题,维护农民工合法权益。统筹指导全县发展家庭服务业促进就业工作。统筹拟订全县劳动、人事争议调解仲裁制度和劳动关系政策,完善劳动关系协调机制,)贯彻执行国家、省引进国外智力的法律、法规和政策,负责全县引进国外智力工作,负责我县人力资源和社会保障领域国际交流与合作工作。

二、滑县人力资源和社会保障局决算单位构成

根据上述职责,县人力资源和社会保障局设10个内设机构:

办公室、机关事业管理工作办公室(滑县机关事业管理工作领导小组办公室)、政策法规信访科、调解仲裁科(滑县劳动人事争议仲裁院)、专业技术职称科(县职称改革工作领导小组办公室)、工资福利科、社会保险科、军队转业干部工作办公室(滑县军队转业干部安置工作小组办公室)、劳动关系和社会保障监察科、就业促进工作办公室。滑县人力资源和社会保障局行政编制30名。其中:局长1名,副局长4名,纪检组长1名,总会计师1名,机关事业管理工作办公室主任、军队转业干部工作办公室主任、就业促进工作办公室主任各1名(副科级)。机关工勤人员编制3名。

第二部分

人力资源和社会保障局2015年度部门决算表

第三部分

人力资源和社会保障局2016 年度部门决算情况说明

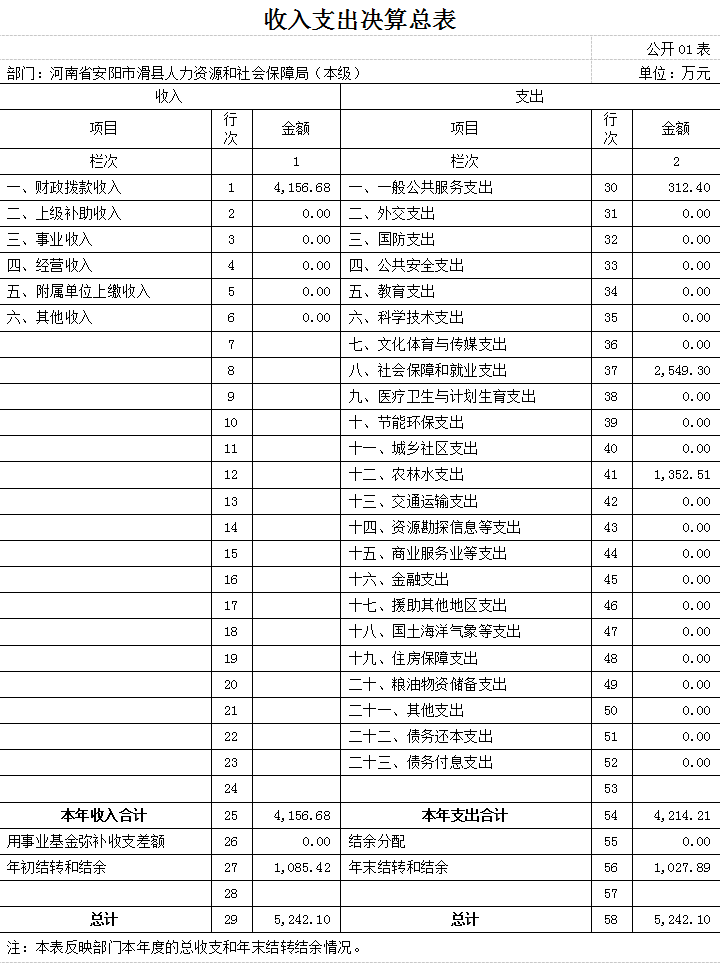

一、收入支出决算总体情况说明

人力资源和社会保障局(以下简称人社局)2016年收入总计4156.68万元,支出总计4214.21万元,与2015年相比,收入总计各增加 454.37万元,增长12.68%。主要原因:业务量增大。支出总计增加447.9万元,增长了11.9%。

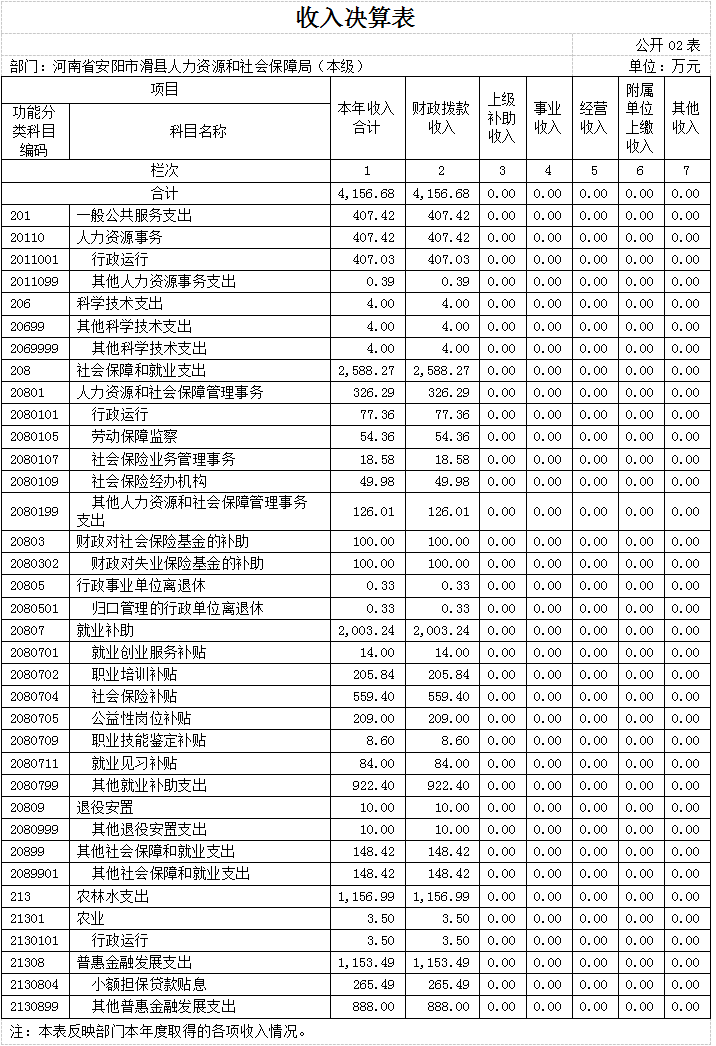

二、收入决算情况说明

人社局本年收入合计万4156.68万元,全部为财政拨款收入。

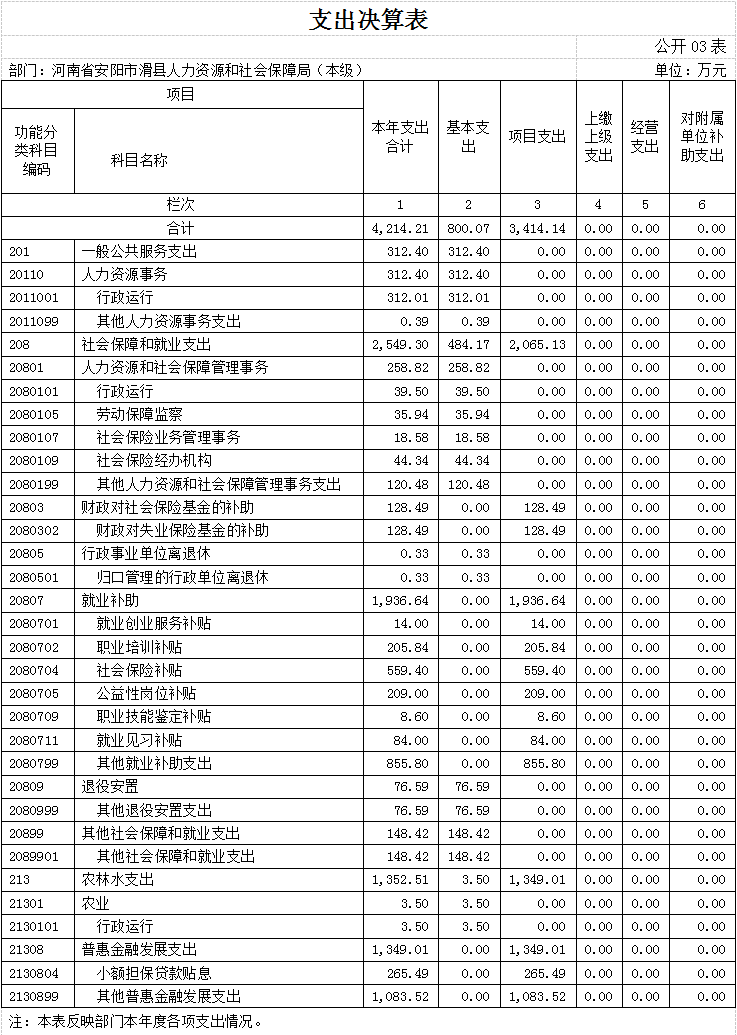

三、支出决算情况说明

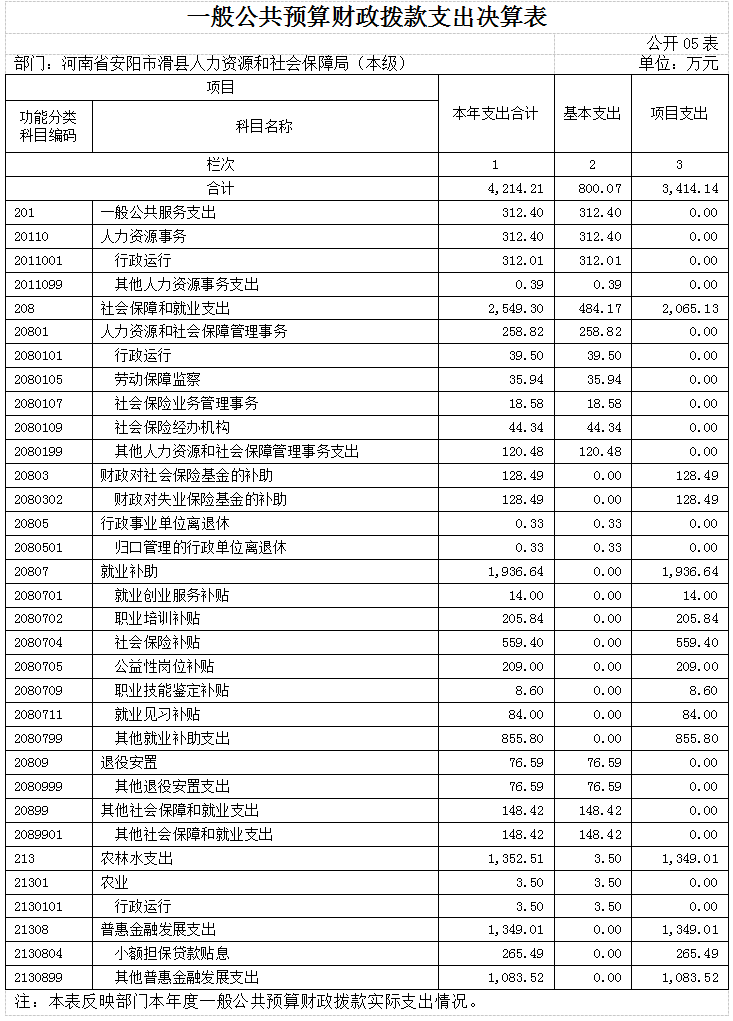

人社局本年支出合计4214.21万元,其中:基本支出800.07万元,占 18.99 %;项目支出3414.14万元, 占81.01 %。

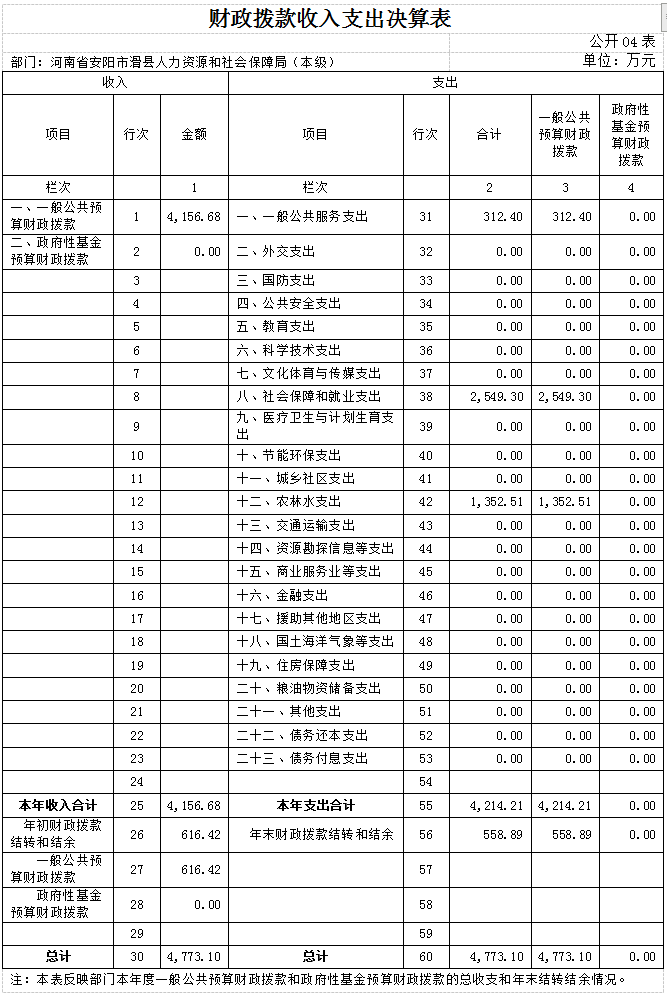

四、财政拨款收入支出决算总体情况说明

人社局2016年财政拨款收入和支出总决算分别4156.68万元和4214.21万元。

五、一般公共预算财政拨款基本支出决算情况说

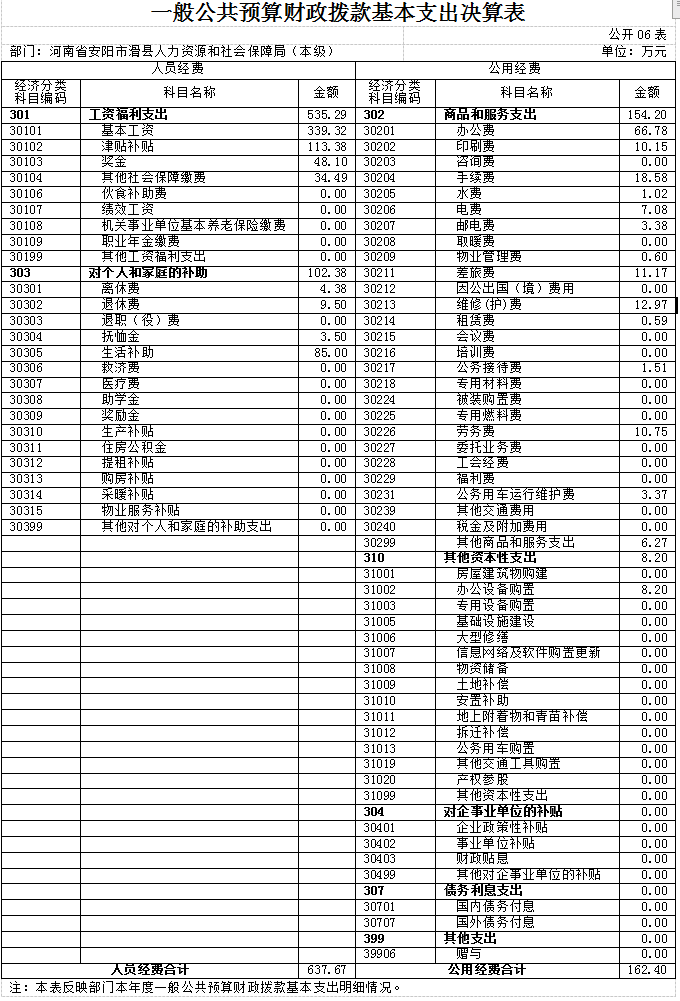

人社局2016年一般公共预算财政拨款基本支出800.07万元,其中:人员经费637.67 万元,主要包括:基本工资、津贴补贴、 奖金、社会保障缴费、伙食补助费、绩效工资、其他工资福利支出、离休费、退休费、退职(役)费、抚恤金、生活补助、 医疗费、助学金、奖励金、住房公积金、提租补贴、购房补贴、 其他对个人和家庭的补助支出;公用经费 162.40 万元,主要包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费、维 修(护)费、租赁费、会议费、培训费、公务接待费、专用材料费、劳务费、委托业务费、工会经费、福利费、公务用车运 行维护费、其他交通费用、税金及附加费用、其他商品和服务 支出、办公设备购置、专用设备购置、大型修缮、信息网络及软件购置更新、其他资本性支出。

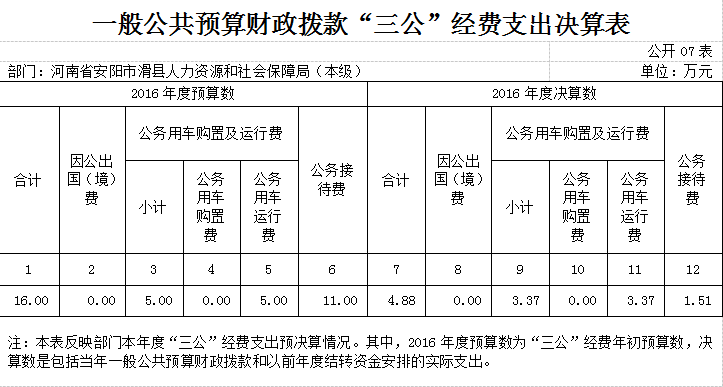

六、一般公共预算财政拨款“三公”经费支出决算情况说明

人社局2016 年“三公”经费财政拨款支出预算为 14.6 万元,支出决算为4.88万元,完成预算的 33.42%,,主要原因:加强三公经费支出的管理,节约开支。

(一)因公出国(境)费 0 万元。无出国(境)支出。

(二)公务用车购置及运行费3.37 万元,完成预算的93.61%,其中,公务用车购置费 0 万元,购置0 辆车;公务用车运行维护费3.37万元,主要用于开展工作所需公务用车的燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出。

决算数小于年初预算数的主要原因:加强公务车辆的使用管理,节约开支。

(三)公务接待费 1.51万元,完成预算的 13.72%,主要用于按规定开支的各类公务接待(含外宾接待)支出。决算数小于年初预算数的主要原因:加强对各项业务招待支出的管理,节约开支。

第四部分 名词解释

一、财政拨款收入:是指县级财政当年拨付的资金。

二、事业收入:是指事业单位开展专业活动及辅助活动所取 得的收入。

三、其他收入:是指部门取得的除“财政拨款”、“事业收入”、“事业单位经营收入”等以外的收入。

四、用事业基金弥补收支差额:是指事业单位在当年的“财政拨款收入”、“事业收入”、“经营收入”和“其他收入”不足以安排当年支出的情况下,使用以前年度积累的事业基金(即事业单位以前各年度收支相抵后,按国家规定提取、用于弥补以后年度收支差额的基金)弥补当年收支缺口的资金。

五、上年结转和结余:是指以前年度支出预算因客观条件变化未执行完毕、结转到本年度按有关规定继续使用的资金,既包括财政拨款结转和结余,也包括事业收入、经营收入、其他收入的结转和结余。

六、基本支出:是指为保障机构正常运转、完成日常工作任务所必需的开支,其内容包括人员经费和日常公用经费两部分。

七、项目支出:是指在基本支出之外,为完成特定的行政工作任务或事业发展目标所发生的支出。

八、一般公共服务(类)××事务(款):是指××局用于保障机构正常运行、开展××业务等活动的支出。

(一)行政运行(项):是指为保障××局各行政机构正常运转、完成日常工作任务安排的支出。

(二)一般行政管理事务(项):是指××局机关及所属二级单位的项目支出。

(三)机关服务(项):是指为××局机关提供后勤保障服务的机关服务局的支出。

(四)事业运行(项):是指事业单位用于保障机构正常运转的基本支出。

(八)其他××支出(项):……。

……。

九、“三公”经费:是指纳入县级财政预算管理,部门使用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的住宿费、差旅费、伙食补助费、杂费、培训费等支出;公务用车购置及运行费反映单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

十、机关运行经费:是指为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。