滑县工伤保险中心2016年度部门决算

发布时间: 2017-09-26 来源: 人社局

目 录

第一部分 滑县工伤保险中心概况

一、主要职责

二、部门决算单位构成

第二部分 滑县工伤保险中心2016年度部门决算表

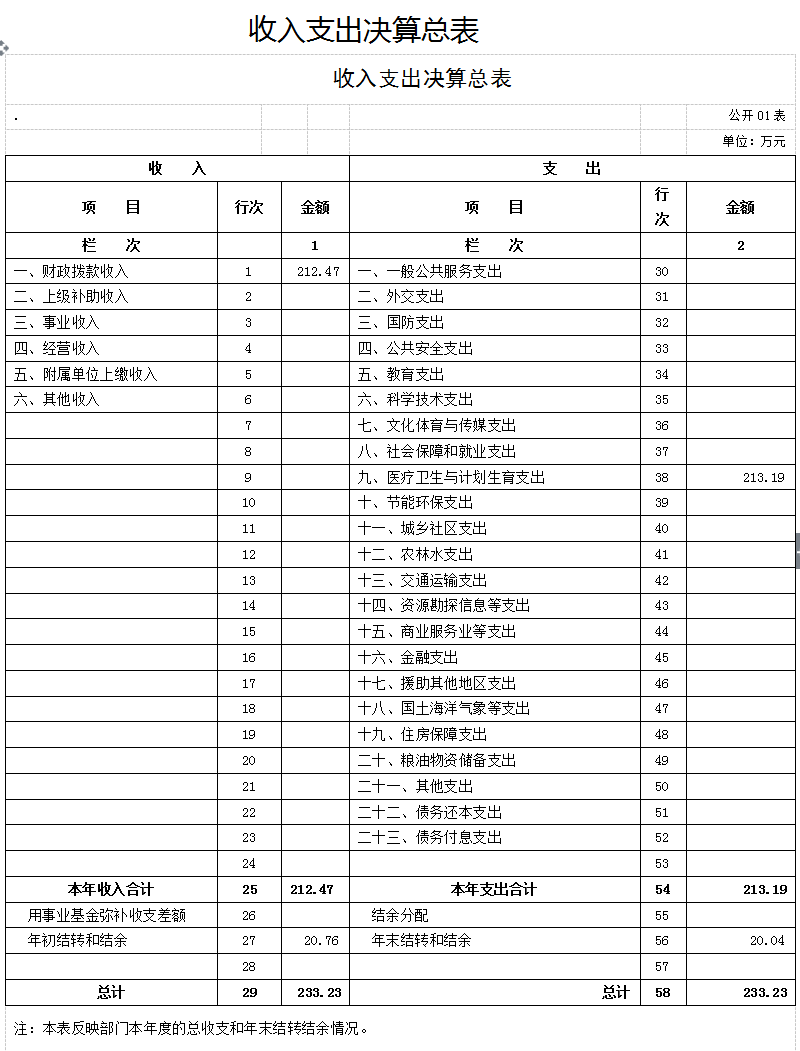

一、收入支出决算总表

二、收入决算表

三、支出决算表

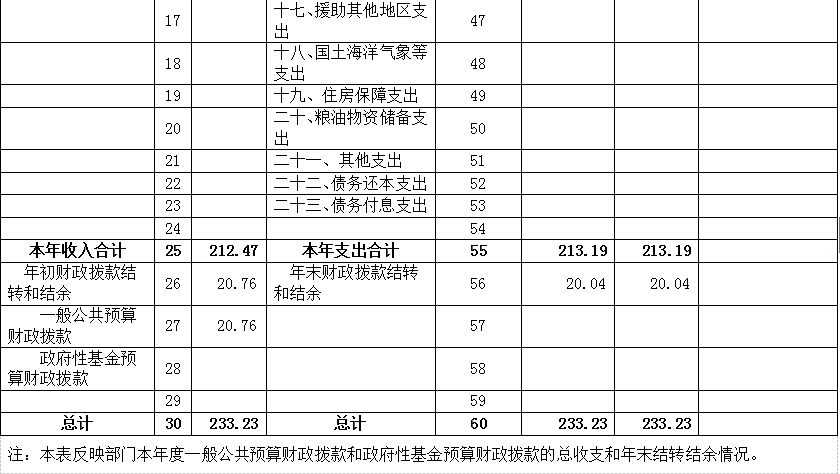

四、财政拨款收入支出决算总表

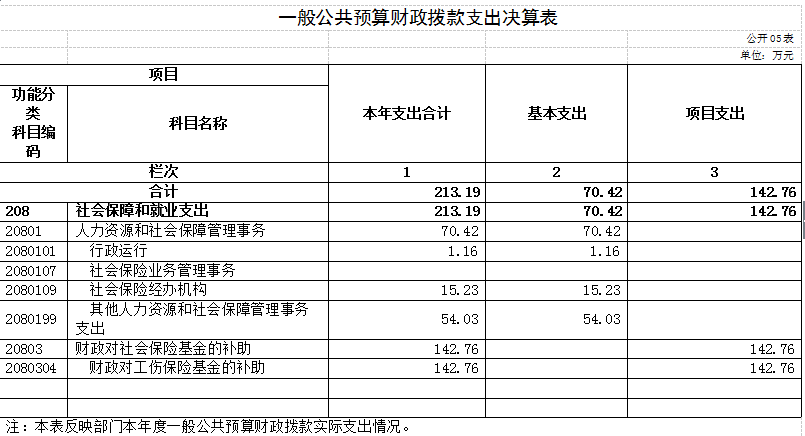

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费支出决算表

八、政府性基金预算财政拨款收入支出决算表

第三部分 滑县工伤保险中心2016年度部门决算情况说明

第四部分 名词解释

第一部分

滑县工伤保险中心概况

一、主要职责

滑县工伤保险中心为股级归口预算管理单位。根据批准的单位主要职责内设机构和人员编制,单位的主要职责是负责全县工伤保险类工作

二、部门决算单位构成

滑县工伤保险中心部门决算包括本级决算。

第二部分

滑县工伤保险中心2016年度部门决算表

第三部分

滑县工伤保险中心2016 年度部门决算情况说明

一、收入支出决算总体情况说明

滑县工伤保险中心2016年收入总计 212.47 万元,支出总计 213.19万元,与2015年相比,收、支总计各减少31.80万元、16.26万元,下降8.29%、7.09 %。主要原因:压缩开支。

二、收入决算情况说明

滑县工伤保险中心本年收入合计212.47万元,其中:财政拨款收入212.47万元,占 100 %。

三、支出决算情况说明

滑县工伤保险子本年支出合计213.19万元,其中:基本支出 70.42万元,占 33.03 %;项目支出 142.76 万元, 占66.97 %。

四、财政拨款收入支出决算总体情况说明

滑县工伤保险中心2016年财政拨款收支总决算分别为212.47万元、213.19万元。与 2015年相比,财政拨款收、支总计各减少31.80万元、16.26万元,降低8.29%、7.09 %。主要原因:压缩开支。

五、一般公共预算财政拨款支出决算情况说明

滑县工伤保险中心2016 年一般公共预算财政拨款支出年初预算为 231.35 万元,支出决算为 213.19 万元,完成年初预算的-7.84 %。主要用于以下方面:一般公共服务(类)支出70.42 万元,占 33.03 %;财政对工伤保险基金的补助支出 142.76 万元,占66.97 %。

(一)一般公共服务(类)财政事务(款)。年初预算为 71.35 万元,支出决算为 70.42 万元,完成年初预算的-1.55%。决算数小于预算数的主要原因:压缩开支。

(一)财政对工伤保险基金的补助(类)财政事务(款)。年初预算为160万元,支出决算为 142.76万元,完成年初预算的-10.78 %。决算数小于预算数的主要原因:费率降低。

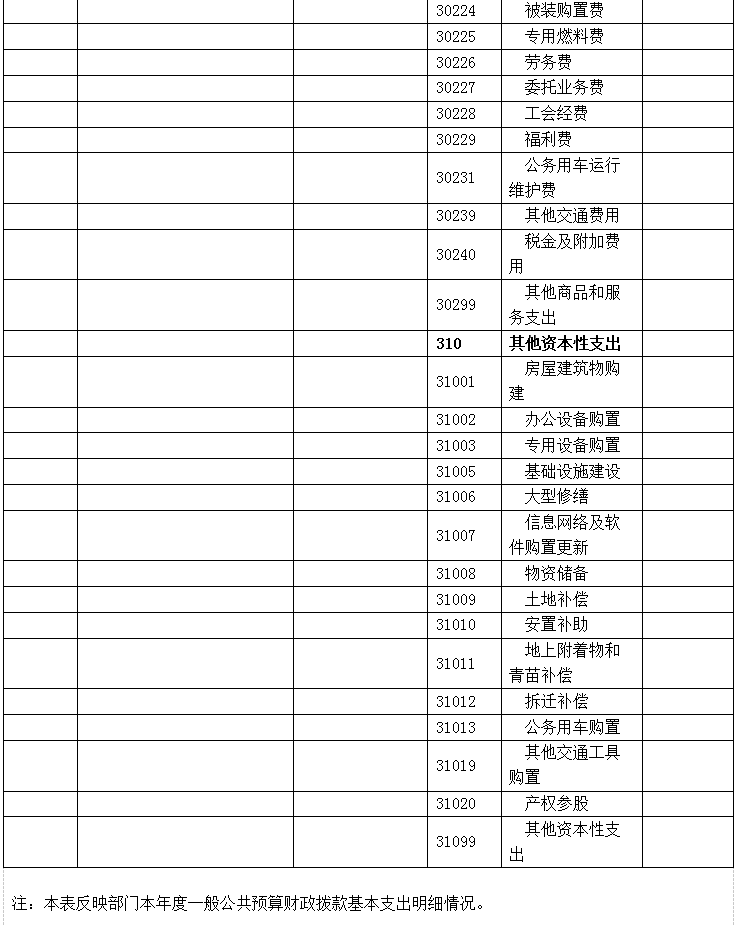

六、一般公共预算财政拨款基本支出决算情况说明

滑县工伤保险中心2016年一般公共预算财政拨款基本支出 万元,其中:人员经费 65.54万元,主要包括:基本工资、津贴补贴、、社会保障缴费、伙食补助费、绩效工资、其他工资福利支出、医疗费、住房公积金;公用经费 4.88万元,主要包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费、维 修(护)费、租赁费、会议费、培训费、公务接待费、专用材料费、劳务费、委托业务费、工会经费、福利费、公务用车运 行维护费、其他交通费用、税金及附加费用、其他商品和服务 支出、办公设备购置、专用设备购置、大型修缮、信息网络及软件购置更新、其他资本性支出。

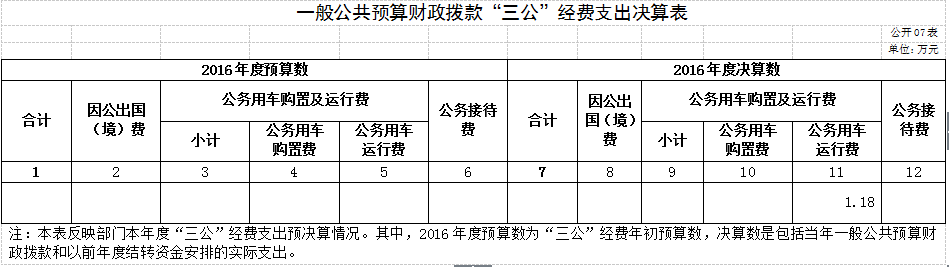

七、一般公共预算财政拨款“三公”经费支出决算情况说明

滑县工伤保险中心2016年“三公”经费财政拨款支出预算为 3万元,支出决算为 1.18万元,完成预算的 -60.67 %,,主要原因:压缩开支。2016年“三公”经费财政拨款支出决算数比 2015年减少 0.76万元,下降39.18%,主要原因:压缩开支。具体支出情况如下:

(一)公务用车购置及运行费 1.18 万元,完成预算的 60.67 %,其中公务用车运行维护费 1.18 万元,主要用于开展工作所需公务用车的燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出。

决算数小于年初预算数的主要原因:压缩开支。

决算数比 2015年减少0.76万元,下降 39.18 %,主要原因:压缩开支。

九、其他重要事项的情况说明:无

第四部分 名词解释

一、财政拨款收入:是指县级财政当年拨付的资金。

二、事业收入:是指事业单位开展专业活动及辅助活动所取得的收入。

三、其他收入:是指部门取得的除“财政拨款”、“事业收入”、“事业单位经营收入”等以外的收入。

四、用事业基金弥补收支差额:是指事业单位在当年的“财政拨款收入”、“事业收入”、“经营收入”和“其他收入”不足以安排当年支出的情况下,使用以前年度积累的事业基金(即事业单位以前各年度收支相抵后,按国家规定提取、用于弥补以后年度收支差额的基金)弥补当年收支缺口的资金。

五、上年结转和结余:是指以前年度支出预算因客观条件变化未执行完毕、结转到本年度按有关规定继续使用的资金,既包括财政拨款结转和结余,也包括事业收入、经营收入、其他收入的结转和结余。

六、基本支出:是指为保障机构正常运转、完成日常工作任务所必需的开支,其内容包括人员经费和日常公用经费两部分。

七、项目支出:是指在基本支出之外,为完成特定的行政工作任务或事业发展目标所发生的支出。

八、一般公共服务(类)××事务(款):是指××局用于保障机构正常运行、开展××业务等活动的支出。

(一)行政运行(项):是指为保障××局各行政机构正常运转、完成日常工作任务安排的支出。

(二)一般行政管理事务(项):是指××局机关及所属二级单位的项目支出。

(三)机关服务(项):是指为××局机关提供后勤保障服务的机关服务局的支出。

(四)事业运行(项):是指事业单位用于保障机构正常运转的基本支出。

(八)其他××支出(项):……。

……。

九、“三公”经费:是指纳入县级财政预算管理,部门使用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的住宿费、差旅费、伙食补助费、杂费、培训费等支出;公务用车购置及运行费反映单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

十、机关运行经费:是指为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。